MIMURA ACCOUNTING NEWS Vol.27

ディスカウント・キャッシュフローによる貸倒引当金の積み増し

今回は、最近新聞等で取り上げられている「金融機関による不良債権に対するディスカウント・キャッシュフローによる貸倒引当金の積み増し」について簡単に説明したいと思います。

DCF法(Discounted cash flow法)と呼ばれ、キャッシュフロー(資金の入出金)を一定の割引率で現在価値に割り引く方法です。

例えば、満期1年、利率2%の定期預金1,000円の割引現在価値は、1,000÷(1+0.02)=980円ということになります。これは、980円を1年間預金すると2%利息がもらえるので980×0.02=20円となり、1年後には980+20=1,000円になるということでも理解できると思います。

貸倒引当金の計上方法

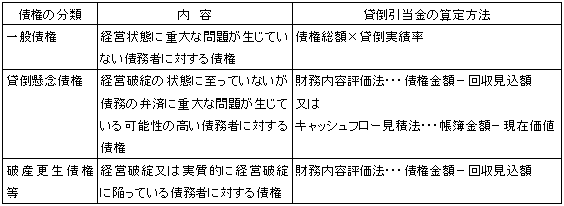

金融商品会計基準では、債務者の状況に応じて売掛金等の債権を3分類してそれぞれに貸倒引当金を算定(計上)することになっています。

ディスカウント・キャッシュフローによる貸倒引当金の計上

「貸倒懸念債権」には通常「財務内容評価法」により貸倒引当金を計上しているため、「キャッシュフロー見積法」に変更した場合には、以下の例題(309-200=109)のように更に貸倒引当金を積み増しする必要が生じることになるということです。

例題:財務内容に問題があり債務を条件通りに弁済できない可能性がある取引先である㈱ABCへの売掛金は、現状では3年後に800が回収できると見込まれる。

(1)通常の処理(財務内容評価法)の場合

貸倒引当金=1,000-800=200

(2) ディスカウント・キャッシュフロー(キャッシュフロー見積法)の場合

割引率(実効利子率)=5%とすると

割引現在価値=800÷(1+0.05)3 =691

貸倒引当金=1,000-691=309