MIMURA ACCOUNTING NEWS Vol.21

社長のための税金(1)-会社への賃貸借(借地権)

同族会社などの場合、「社長が所有している土地を会社に賃貸しているが、権利金の授受は行っていない。」ケースが多く見られますが、この場合賃貸借の方法の如何によっては予期しない課税(借地権認定による法人税課税)が発生する危険性があり注意が必要ですので、簡単に説明します。なお、「地代」については別途対処が必要ですが、今回は対象としていません。

また、詳細については、顧問税理士に相談してください。

賃貸借の方法

上記の場合、社長個人及び会社にとって予期しない課税を回避するためには、通常2通りの契約があります。

1.「相当の地代」を授受する方法

「相当の地代」=「土地の価額」×6% の金額を地代として支払う方法です。

つまり、通常より高額の地代を支払うことになります。

また、この地代の改定を随時行うか否かで、取扱いが異なります(届出必要、下記参照)。

2.「土地の無償返還」を契約する方法

賃貸借契約書の中に、「将来、無償返還する。」旨を定め、これを税務署に届け出る方法です。

つまり、「権利金」と「立退料」の相殺するものと解釈されます。

課税される税金

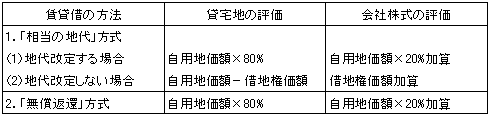

上記の2通りの方法であれば、法人税法上「借地権」に係る課税は発生しないものと考えます。また、相続税は以下の通りになります。

つまり、「相当の地代」方式(改定あり)と「無償返還方式」では、毎年支払われる「相当の地代」の有無による法人税・所得税等の違いがあります。