MIMURA ACCOUNTING NEWS Vol.16

経営分析のすすめ(4)-回転期間・回転率分析

回転期間・回転率とは企業は資金を調達し、これを運用して収益を獲得し、新たな資金を創出することで常に成長・発展・拡大していきます。

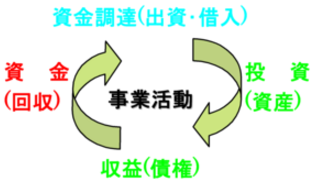

これを、会計的に簡単に説明すると、以下の図のようになります。

つまり、出資・借入等により調達した資金を投資することで資産(設備・在庫)を購入し、これを使用・販売することで収益(債権)を獲得し、これを回収するという、一連の事業活動により新たな資金を生み出しています。

つまり、出資・借入等により調達した資金を投資することで資産(設備・在庫)を購入し、これを使用・販売することで収益(債権)を獲得し、これを回収するという、一連の事業活動により新たな資金を生み出しています。そのため、多くの収益を獲得し新たな資金を生み出すためには、この一連の事業活動を「いかに早く、行うか」が経営戦略上重要になってきます。

そこで、この一連の事業活動の「速度」を測定する経営分析の代表的なものが回転期間・回転率分析になります。

特に、売上債権や棚卸資産については、「不良債権」「延滞債権」「過剰在庫」「不良在庫」のチェックや「与信管理」「適正在庫管理」などに役立つ管理指標として、有効に活用されています。

回転期間と回転率の関係

回転期間とは、「資産等が1回転するのに要する期間(月数)」であり、一方回転率とは、「資産等が1年間に回転する回数」となります。

例えば、回転期間が3ヶ月であれば、回転率は12ヶ月(1年)÷3=4回転となります。つまり、回転期間と回転率とも、指標としての性質・内容は同一ですが、逆数(計算式の分子と分母が逆)の関係にあるといえます。

主な回転期間・回転率分析の計算式と意味

売上債権回転期間・回転率

売上債権(売上)が計上されてから資金(現金)として回収されるまでの期間を表すもの。この期間が短い(回転率が高い)程、販売先との取引条件を有利に決定・運用しているとされ、逆にこの期間が長期化(回転率の低下)した場合は、取引条件の悪化や不良債権・延滞債権の発生に注意が必要になります。

棚卸資産回転期間・回転率

棚卸資産(材料・仕掛品・製品・商品)を購入・生産してから、販売されるまでの期間を表すもの。この期間が短い(回転率が高い)程、生産のリードタイムが短く、また在庫残高を適正にコントロールされているものと判断され、逆に期間が長期化(回転率の低下)した場合は、不良在庫・延滞在庫・過剰在庫の発生に注意が必要になります。

回転期間・回転率分析の具体例

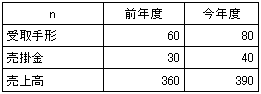

以下のようなケースについて、売上債権の回転期間分析を実施します。

売上債権回転期間

前年度…(60+30)÷(360÷12)=3.0ヶ月(回転率4.0回)

今年度…(80+40)÷(390÷12)=3.7ヶ月(回転率3.2回)

この分析結果から分かることは、今年度増収(業績向上)ではありますが、売上債権の回転期間は長期化(回転率の低下)しており、「売上が期末付近に集中していないか(無理な押込販売=回収長期化)」、「不良債権」「延滞債権」の有無などの調査・検討が必要となります。