MIMURA ACCOUNTING NEWS Vol.6

税効果会計とは

経緯日本の企業会計制度が「国際標準化」に向けて大きく変貌しており、その一環として「税効果会計」の適用が実施されます。

適用が強制されるのは、一部上場企業などの公開会社となりますが、中小企業などの非公開会社についても適用することが可能であり、適用時期は平成11年4月1日以後開始する事業年度からであり、平成11年1月1日以後到来した決算期に関しても早期適用が可能となります。

概要

税効果会計とは、簡単にいうと「損益計算書において会計上の利益と支払う税金の期間的なズレを補正し、適正な損益計算を行うための処理」となります。

近年、大幅な税法改正が続き企業会計理論と税務処理の乖離が拡大しており、会計上の利益と支払う税金の対応関係が乱れ、財務諸表上の業績(当期利益)が企業の実態を適正に表示しておらず読者の誤解を招かねない場合が発生しているのが現状です。

そこで、この税効果会計を導入することで会計上の利益と税金の対応関係のアンバランスを補正し、財務諸表が企業の実態を適正に表示することが可能になるということです。具体的には後の説例にあるように有税で多額の貸倒引当金や有価証券評価損を計上している場合には、税効果会計を適用する“効果”が大きく表れます。

ただし、税効果会計はあくまで企業会計上の処理であり、税金計算には一切影響を与えないため、税効果会計を適用すると税金が安くなるというのは誤解です。

具体例

簡単な説例を用いて、税効果の導入により財務諸表(損益計算書)がどのように変化するのかを説明します。

実行税率は50%、下記以外に税務加算・減算項目なし。

平成11年度

得意先の業績悪化により売掛金に対して貸倒引当金(有税) 100を計上し、税務上加算処理

平成12年度

得意先倒産により前期計上した貸倒引当金 100を取崩し、税務上減算処理

税額計算

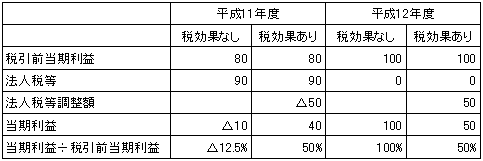

平成11年度 (80+100)×50%=90

平成12年度 (100-100)×50%=0

損益計算書の利益

上記のように、税効果会計を適用しない場合、平成11年度は税引前当期利益より税額の方が多額なため当期利益はマイナス(赤字)となってしまい、平成12年度は税額がゼロのため、税引前当期利益と当期利益が同額となっています。当期利益だけをみると、平成11年度は赤字決算、平成12年度は大幅増益黒字決算となってしまいます。

一方税効果会計を適用した場合、平成11・12年度とも税引前当期利益の50%相当額が当期利益となり、当期利益だけをみても平成11・12年度とも黒字で、平成12年度は増益決算となっているのがよく理解できます。

以上の結果から、どちらが企業の業績(実態)を適切に表示しているのかは一目瞭然であり、税効果会計の“効果”がおわかりいただけたと思います。