MIMURA ACCOUNTING NEWS Vol.4

事業税の表示について

概要平成12年(西暦2000年)3月期から公開会社の有価証券報告書が連結財務諸表中心に変更される等、会計に関するいわゆる「ビッグバン」(国際標準化)が実施されるのに伴い、非公開会社(中小企業など)に関しても様々な変更が予定されています。

その中で、平成11年3月決算(非公開会社においては、商法の規定により平成11年1月決算から適用可能)から適用されるものの1つに事業税の表示区分の変更があります。

この変更により、当期の業績が不調であっても決算書上「増益」になるという不可思議な状態になります。

今までの処理

企業が負担する税金には様々ものがあり、その中で法人税と並ぶ代表的な税金である事業税は、法人税と同様に利益に課税される税金であるにもかかわらず、日本では商法や証券取引法の規定により多くの企業の決算書上、損益計算書の「販売費及び一般管理費」に表示されていました。

変更点及び影響

商法と証券取引法が国際基準に合わせるべく、事業税も利益に課税される税金であることから、損益計算書において法人税と同様に「法人税等」に含めて表示することになりました。この変更により、営業利益、経常利益及び税引前当期利益が前期に比較して事業税額分だけ形式的に利益が増加することになります。

新聞等の報道で公開企業が「事業税の表示区分の変更により利益が増加(増益)」と記載されているのはこのためであります。

なお、事業所税は利益に対する課税ではないため、そのまま「販売費及び一般管理費」として表示され、また貸借対照表においては、「未払法人税等」に法人税・住民税・事業税の未払額を計上し、事業所税は「未払金」に含める処理が一般的になると考えられています。

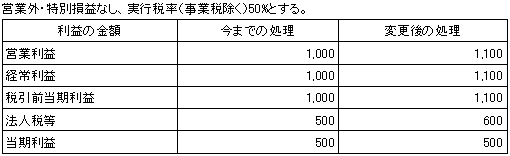

損益計算書の例示

参考までに、例を示し利益にどの程度影響を与えるのかを簡単に説明します。

営業利益(事業税控除後)1,000で当期事業税100の場合。

つまり、この表示を変更することにより、営業利益・経常利益・税引前当期利益が約10%増益となります