MIMURA ACCOUNTING NEWS Vol.3

利益とキャッシュフロー(資金繰り)

景気が長期間低迷している中、“貸し渋り”などにより企業の資金繰りが大きく圧迫されており、“資金ショート”は経営破綻を招きます。そこで決算資料上の「利益」だけに重点を置くのではなく、「利益」と「資金繰り」の違いを理解し、上手に資金繰りをコントロールしながら企業を経営していく上での参考になればと、利益と資金繰りについて簡単に説明します。利益とは

簡単に言うと「稼ぎ(収入)から支払(費用)を差し引いた残り。」ということになります。会計的には、「実現した収益から発生した費用を差し引いた金額」となります。

例えば、1個100円で仕入れた商品を得意先へ150円で10個出荷(販売)した場合、収益(売上)は150円×10個=1,500円、費用(原価)は100円×10個=1,000円となり、1,500円-1,000円=500円が利益となります。

資金・資金繰りとは

簡単に言うと「現金・預金・株券などすぐにお金として支払に使えるもの」ということになります。実務上は資金=現金・預金(担保、拘束除く)で考えます。

資金繰りとは、「お金の動き」であり、一定期間の資金の増減について内容別に分類集計したものを資金繰り表などと呼んでいます。

利益と資金繰りの関係

上記の説明の通り「利益」と「資金」は連動することが多いのですが、基本的には全く違うものであり、「利益は、日々の取引の積み重ねから生じた会計上の数値」であり、一方「資金繰りは、日々の取引から生じた現金等の動き」であると言えます。

上記の例で説明すると1個100円で仕入れた(現金仕入)商品を得意先へ150円で10個出荷(掛け販売)した場合、上記の通り利益は500円となりますが、資金繰りを考えると、売上は全額掛け売りであるため収入は=0、一方仕入は全額現金支払であるため支出は1,000円となり、差し引きして資金収支はマイナス1,000円となります。

資金繰り表(キャッシュフロー計算書)

少々専門的になりますが、簡便的に具体的な取引を使って貸借対照表と損益計算書から資金繰り表(キャシュフロー計算書)を作成しながらその関係を説明します。

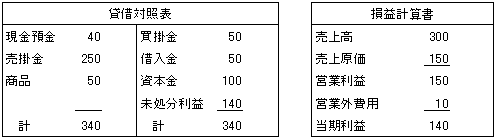

当期取引内容結果要約

(1)売上(掛け) 300(原価 150) (2)売掛金の入金 50

(3)仕入(掛け) 200 (4)買掛金の支払 150

(5)新規融資入金 200(利息 10) (6)借入金返済 150

税金等は一切考慮外とします。前期末は資産(現金預金)100 資本金100とします。

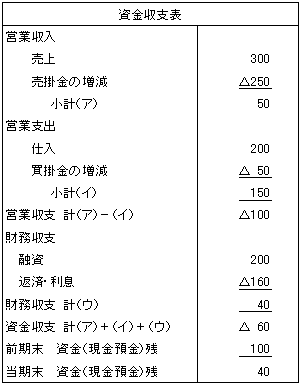

つまり、当期利益はプラス140ですが、売上の大部分が売掛金として残存しているなどの理由から資金収支はマイナス60となっており、いわゆる「利益は上がっているが資金収支は逼迫した状態である。」と言えます。